|

|

|

������ԃ

��˼��ԃ�ṩ���|������ԃ���գ������o��IJ��H���c���H���M���`���˵ķ���Փ���������ߡ������ı��wϵ��߀����׃��Ą��������L���������lչ�����棬�r���Č��������������Y���c��˾�rֵ��������

|

|

|

������ԃ

��˼��ԃ�ṩ���|������ԃ���գ������o��IJ��H���c���H���M���`���˵ķ���Փ���������ߡ������ı��wϵ��߀����׃��Ą��������L���������lչ�����棬�r���Č��������������Y���c��˾�rֵ��������

|

|

������ԃ /FUNCTIONAL CONSULTING |

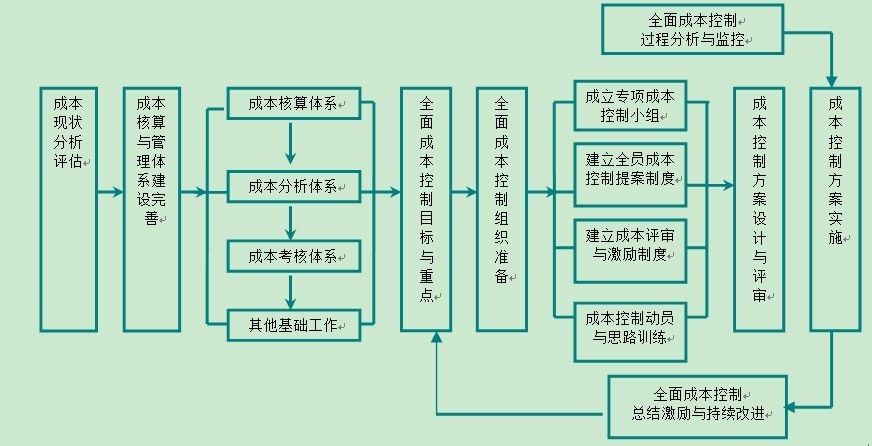

���F�ڵ�λ�ã���� > ������ԃ > ؔ�չ����wϵ��ԃ > �ɱ������c���� |

|

|

|

�P���҂�

|

������ԃ

|

��Q����

|

�ИI����

|

�֙C���S�a�p�ɒ�һ��

|

���ݲ�˼��I������ԃ����˾

��ַ���㽭ʡ�����й����^�L�I·736̖�|��ï�̘I����2��601

�� �C��177 5800 5266

|

������У����ݲ�˼��I������ԃ����˾ |